L’année 2020 restera dans les mémoires des acteurs de l’immobilier. Au rythme de la crise sanitaire, mais aussi des interventions du Haut conseil de stabilité financière, le marché a eu des allures de montagnes russes. L’événement le plus marquant de l’année restera assurément les deux périodes de confinement, synonymes de blocage quasi-total de l’activité immobilière pendant trois mois. Pour autant, les conséquences de cette situation inédite sur le marché se révèlent contrastées. Ainsi, en dépit d’incertitudes légitimes, les ventes sont reparties en forte hausse en mai, lors du déconfinement. Les effets du deuxième confinement sont quant à eux encore mal connus. Les agents immobiliers ont eu la possibilité de rentrer des mandats et de réaliser des diagnostics... mais il leur était interdit, jusqu’au 28 novembre, d’organiser des visites – et donc, de facto, de vendre. Cette situation est d’autant plus frustrante que la demande est là. Car si un certain nombre de Français ont perdu de leur capacité d’emprunts en raison de la crise économique, le confinement a aussi eu pour effet de créer de nouvelles envies chez les ménages qui se sont sentis à l’étroit dans leur appartement et/ou qui veulent investir dans une résidence secondaire. Finalement, alors qu’un million de transactions immobilières sont réalisées en moyenne chaque année en France, il est probable que 2020 marque une baisse significative, plus importante encore que celle de 2008 (800.000 ventes), selon les prévisions de la Fnaim (juillet 2020). Comment expliquer un tel résultat ?

DES TAUX DE CRÉDITS FINALEMENT STABLES

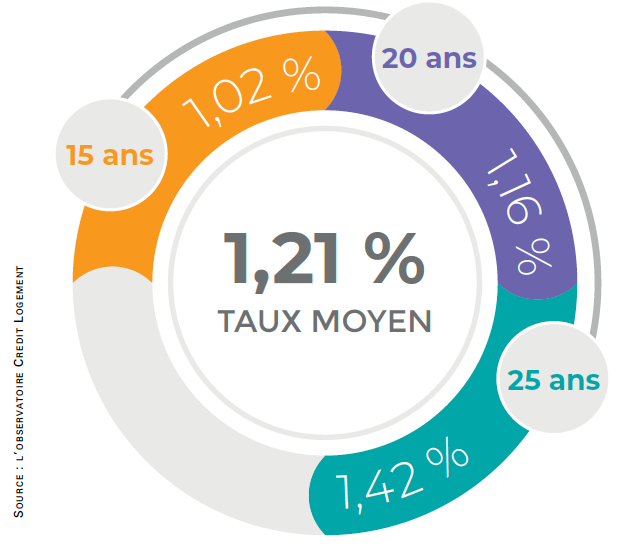

Dans un contexte de grande incertitude, les taux de crédit immobiliers ont été – et continuent d’être – particulièrement scrutés par les acteurs du secteur. Et pour cause : c’est d’eux que dépend, généralement en grande partie, le dynamisme du marché. Or depuis maintenant deux décennies, ces taux connaissent une baisse continue. A une exception près : l’année 2008, au cours de laquelle la crise avait provoqué une hausse importante, jusqu’à 5 %, avant de diminuer progressivement une fois la récession économique digérée. Fort de ce souvenir, des craintes ont vu le jour au printemps dernier, durant le premier confinement, lorsque les banques ont commencé à augmenter leurs taux, afin de limiter l’impact de la pandémie sur leurs équilibres financiers. Dans certains établissements de crédit, la hausse a un temps dépassé les 1 %. Mais, suite notamment à l’intervention de la Banque centrale européenne (BCE), la dynamique s’est inversée. Les taux ont finalement atteint une moyenne de 1,24 % au 2e trimestre, puis 1,23 % au 3e trimestre (1). A l’heure où le pays va sortir progressivement d’un nouveau confinement, la question se pose de savoir si les établissements de crédit vont à nouveau augmenter leurs taux pour faire face aux coûts du risque. Mais seules des prémisses d’une telle tendance (hausse de 0,10 %) sont aujourd’hui perceptibles, au moment où ces lignes sont rédigées.

LE DURCISSEMENT DES CONDITIONS D’OCTROI DE CRÉDITS

Une autre réalité a, en revanche, fortement marqué le crédit immobilier en 2020 : la hausse spectaculaire du nombre de refus de prêts par les banques. Cette situation n’est pas imputable à la fluctuation des taux, ni même à la pandémie. C’est une conséquence directe de la demande adressée en décembre 2019 aux établissements bancaires par le Haut conseil de stabilité financière (HCSF) de restreindre les crédits pour prévenir les risques pour les ménages. À la clé ? La limitation des prêts d’une durée supérieure à 25 ans et, surtout, l’impossibilité d’octroyer des crédits dépassant 33 % des revenus des ménages. Dans les faits, ces restrictions sont le plus souvent restées lettre morte jusqu’à l’été. Avant que le HCSF ne les réaffirme en juin, puis à nouveau en septembre. La marge de manoeuvre, qui était accordée aux banques sur 15 % des dossiers, n’a finalement pas été utilisée durant la première partie de l’année. Le second semestre a vu un resserrement brutal des nouveaux financements, conduisant à une hausse sensible du taux de refus : celui-ci pourrait dépasser les 20 % en 2020, alors qu’il était proche de 5 % en 2019... Ce durcissement touche tous les profils. Les plus impactés sont évidemment les revenus les plus modestes : le taux de refus des ménages qui réunissent moins de trois Smics bruts (soit 36 % des emprunteurs) atteint 25 %. Mais la mesure impacte aussi ceux dont les revenus dépassent cinq Smics : 10 % d’entre eux ont vu leur demande rejetée – en raison d’un endettement supérieur à 33 % ou d’un apport insuffisant. Indépendamment des revenus, ces restrictions pénalisent tout particulièrement les primo-accédants : sans apport, les banques refusent des prêts à des jeunes couples, alors même qu’ils présentent de revenus élevés avec des contrats à durée indéterminée. A l’autre bout de la tranche d’âge, c’est le taux d’usure qui soulève des difficultés. Il devient de plus en plus difficile aux ménages, dont le coût d’assurance est élevé (les personnes âgées notamment), d’emprunter.

2021 : L’ATTENTE DES DÉCISIONS GOUVERNEMENTALES

Après une année très contrastée, 2021 pourrait être celle d’un retour de balancier, avec une hausse notable du marché. Plusieurs mois de confinement ont impacté durablement les ménages. En toute logique, le bien-être chez soi a tout pour devenir, plus que jamais, une priorité. Ces « envies d’ailleurs » pourraient se traduire par une croissance sensible des projets d’acquisition de résidences principales comme secondaires à moyen, voire à court terme. Mais qu’en sera-t-il de la capacité des ménages à mener à bien ces projets ? Elle ne devrait pas dépendre d’une variation des crédits immobiliers. S’ils peuvent connaître une légère hausse, le risque semble faible que celle-ci soit élevée : dès lors que la BCE joue un rôle stabilisateur, les établissements bancaires n’ont pas intérêt à augmenter les taux. Le scénario de 2021 devrait finalement dépendre davantage de facteurs externes, à savoir l’évolution de la pandémie et la mise sur le marché de vaccins bien sûr, mais aussi, et surtout, l’assouplissement des conditions de crédits par le HCSF. A ce sujet, rappelons qu’historiquement, la règle de limitation à 33 % n’était pas appliquée strictement : les banques faisaient preuve de tolérance au regard du « reste à vivre » du ménage (la somme restante après le versement de la mensualité du crédit immobilier). Or la référence aux seuls taux d’endettement et à l’apport a pour conséquence d’exclure du marché des dossiers disposant d’un « reste à vivre » confortable. Il est urgent que le HCSF accède à la demande de l’Association professionnelle des intermédiaires en crédits (APIC) et infléchisse sa position – alors même que le secteur bancaire français reste aujourd’hui le plus solide de l’Union européenne. Un point positif dans ce contexte si particulier : la reprise des visites de biens immobiliers. Cette annonce du président de la République a représenté un réel soulagement pour l’ensemble du secteur. Si les visites virtuelles ont fait leur apparition depuis le premier confinement, elles restent insuffisantes pour beaucoup de particuliers. Indépendamment de ces décisions, les attentes vis-à-vis des futurs acquéreurs resteront inchangées. Veiller à effectuer une gestion saine de leur compte courant, à limiter leurs frais et s’efforcer de mettre de l’épargne de côté est fortement conseillé. Et alors qu’il devient plus difficile de faire accepter son dossier par un établissement de crédit, plus que jamais, faire appel à un courtier de qualité restera assurément un plus décisif.

ZOOM SUR LES TAUX OCTOBRE 2020

À RETENIR

|

Source : https://www.agefiactifs.com/credits-immobiliers-ou-en-sommes-nous-87779