Après un coup d’arrêt brutal, l’activité immobilière semble repartir à un bon rythme. Même si les primo-accédants paraissent encore frileux, de nombreux propriétaires accélèrent leur décision de changement pour des résidences plus en adéquation aux envies post-covid. Mais à ce stade le Conseil Régional des Notaires ne note pas de précipitation vers les campagnes ou le littoral.

Effet Covid : attentisme pour certains, accélérateur de décision d’achat pour d’autres

Les intentions d’achats baissent chez les primo-accédants. Ils sont aujourd’hui dans un certain attentisme face à l’impact de la crise sanitaire sur l’économie et leur emploi mais « leurs craintes pourraient être rapidement balayées avec la reprise » estime Damien Ruaud, président du Conseil Régional des Notaires de la Cour d’Appel de Rennes.

En revanche, pour les 40-50 ans, déjà propriétaires, la Covid-19 a eu l’effet d’un accélérateur de décision pour le changement de résidence. Mais contrairement à ce que l’on pourrait penser, seul un tiers des acquéreurs auraient changé leurs critères d’achat suite au confinement. « On constate tout de même une hausse des requêtes pour les maisons avec jardin et pour les appartements avec balcon », précise Vincent Lemée, délégué régional à la communication des notaires. Viennent ensuite la proximité des services, la bonne couverture internet, le réseau de transport. L’envie de quitter la ville pour la campagne ou le littoral n’arrive qu’en dernière position. Les biens partent vite, très vite, ce qui amène certains acquéreurs à contracter des prêts relais pour ne pas passer à côté du bien convoité.

Côté vendeurs, la crise sanitaire a poussé 17 % d’entre eux à mettre leur bien sur le marché, mais pas d’augmentation due aux successions « C’est un mythe » précise Damien Ruaud. Les biens partent pour la plupart au prix, sans négociation, voire avec une légère augmentation du prix.

Pas de pic d’achats de la part des Franciliens

Avec un prix au mètre carré à Paris qui peut atteindre 15 000 euros, la pratique massive du télétravail, accélérée par la crise sanitaire, l’envie d’extérieur et d’une meilleure qualité de vie on projette que les franciliens pourraient migrer de plus en plus en Région. Mais à ce stade, la chambre régionale des notaires ne note pas de pic d’achats en Bretagne. « C’est trop tôt pour le dire » précise Damien Ruaud.

Les acquéreurs franciliens privilégient la Bretagne Sud pour l’achat de résidences, avec en tête la Loire-Atlantique (29 %) et le Morbihan (24 %). L’Ille-et-Vilaine se place en dernière position (15 %) derrière le Finistère et le Morbihan (16 % chacun). Leurs acquisitions se font majoritairement sur le littoral avec comme coeur de cible la maison.

Tendances pour la Bretagne en 1 an

+ 11 % pour les appartements neufs : 4 070 €/m 2

+ 7,9 % pour les appartements anciens : 2 500 €/m 2

+ 4,1 % pour les maisons, avec un prix moyen de 177 000 €

Seuls les terrains à bâtir, avec un prix médian de 51 800 € enregistrent une chute de 3,2 %, mais elle s’explique par la pénurie de foncier dans les villes qui pousse les acquéreurs à acheter des terrains moins onéreux en périphérie.

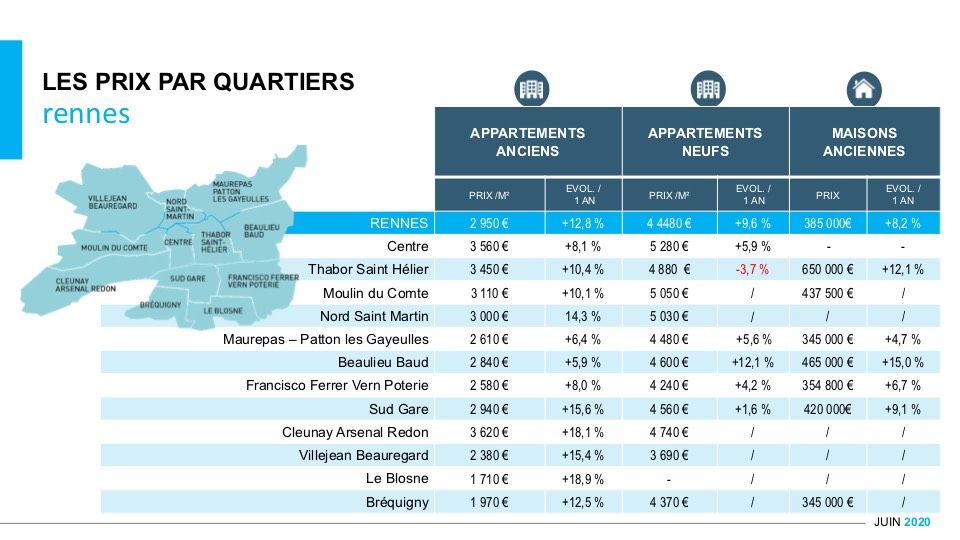

Rennes : moins de volume de ventes, mais une accélération des prix

La tendance en Ille-et-Vilaine est à la raréfaction des biens, et « la tendance s’accélère depuis un an » constate Gwendal Texier, président de la Chambre des Notaires d’Ille-et-Vilaine. Le phénomène est encore plus marqué sur Rennes, moteur du département. En 1 an le prix médian des appartements anciens a subi une augmentation à 2 chiffres avec +12,8 % et un coût de 2 950 euros/m 2 . Les appartements neufs connaissent également une forte augmentation avec +9,6 % et 4 480 euros/m 2 ainsi que les maisons anciennes avec +8,2 % et un prix médian de 385 000 euros.

Et ce n’est donc pas l’arrivée massive des Franciliens dans la capitale bretonne qui fait flamber les prix, mais bien une pénurie de produits immobiliers disponibles. On se plait à Rennes, la qualité de vie est très bonne et le bassin d’emploi riche. Conséquence : moins de mutation avec une chute moyenne entre 12 et 15 % des volumes de ventes en an.

« Le marché immobilier souffrait, avant la période de confinement, d’un déficit d’offres qui faisait grimper les prix, notamment dans les agglomérations, souligne Damien Ruaud. Les deux mois d’arrêt d’activité n’ont pas permis de reconstituer les stocks et l’offre demeure faible. »

« Les taux d’emprunt devraient se maintenir dans les prochains mois »

Pour Arnaud Guilleux, président du courtier en ligne Monemprunt.com, « Les acquéreurs sur le point de se lancer ne devraient pas ressentir une hausse des taux d’emprunt dans l’immédiat.Sur le dernier trimestre 2020, tout dépendra de la reprise économique. Pour la majorité des dossiers, si une hausse est appliquée elle ne devrait pas mettre en péril le projet. Si elle est contenue, la moyenne des hausses de taux pourrait être de +0,9 % dans les mois à venir. Le plus vraisemblable serait qu’à terme, pour un même dossier les taux varient entre 1,5 % et 2,5 % en fonction des banques, alors qu’avant la crise ce client aurait obtenu des taux entre 0,5 % et 1,5 %. Il est à noter également que la crise s’inscrit dans un contexte déjà en tension avec une application plus stricte des règles imposées par le Haut conseil de stabilité financière (HCSF) depuis fin 2019. La règle des 33 % d’endettement s’applique dorénavant quasi systématiquement, sans prise en compte du reste à vivre des CSP+. Pour un achat en résidence principale, un apport est indispensable. Enfin, plus question d’investir sur vingt-cinq ans. La durée maximale s’établit sur vingt ans. Chaque banque applique avec plus ou moins de rigueur ces contraintes dans la sélection de ses dossiers. Tout dépend de sa stratégie commerciale. Les banques peuvent déroger à ces critères à hauteur de 15 % de leurs dossiers traités sur une année. Bien sûr, cela nécessite des contreparties, comme la domiciliation des revenus auprès de la banque qui accepte le dossier par exemple ».

Source : https://journal.7jours.fr/limmobilier-breton-retrouve-son-dynamisme/